대한무역투자진흥공사, 상하이무역관

중국 의료영상장비 시장은 글로벌 시장의 2배 속도로 성장 중

글로벌 브랜드의 선점, 중국기업의 중저가 시장진출 확대, 정책 지원 확대 등 진입장벽 존재

AI 등 신기술 응용 모니터링을 통해 중국 중고가 첨단 의료영상장비 분야의 틈새시장 찾아야

상품명 및 HS 코드

<중국 의료영상장비 HS 코드>

|

품목 |

HS 코드 |

|

중국 의료영상장비 |

9018.90 |

[자료: HS 코드 망]

의료영상장비 정의

의료영상장비는 X선, 전자기장, 초음파 등의 매개를 통해 의사가 병변 부위에 대한 위치를 확정하고 정성/정량적인 판단을 진행하도록 돕는 의료 장비의 일종으로 임상질환 진단을 보조하는 중요한 수단이다.

산업사슬

의료영상장비 산업사슬의 상류는 원자재, 전자 부품, 핵심 부품이 포함되고, 중류는 자기공명영상(MRI), 초음파 영상 장비, 전자현미경, X선 영상 장비, 핵의료장비, 의료용 내시경 등을 포함한 각종 의학영상장비 생산이 포함된다. 하류는 의료기관, 제3자 검사기관인 병원, 제3자 연구실, 건강검진센터 등으로 구성되어 있다. 이 중 상류는 핵심 부품을 생산하는 중국 제조기업이 적어 주로 수입에 의존하며, 중류는 독일 지멘스, 미국 GE, 네덜란드 필립스를 비롯한 3개 글로벌 제조기업이 중국 첨단 의료영상장비 시장(CT, MRI, 초음파, PET 등)을 독점하고 있는데, 3개 사의 현지시장 점유율이 70% 이상이며 기술 장벽이 높고 현지 제조기업과의 격차도 크다. 최근 일부 중저가 제품에서 마이루이 메디컬(迈瑞医疗), 완둥 메디컬(万东医疗) 등 중국 읽기 생산기업의 비중이 높아지고 있다.

<산업사슬 및 주요 기업>

장비 종류 및 기능

임상에서 일반적으로 사용되는 의료 영상 장비는 장비의 크기와 영상 메커니즘에 따라 일반적으로 CT, MRI, XR, 핵 의료 진단 장비 등 대형 의료 영상 장비 및 초음파 영상 장비와 내시경 등 소형 의료 영상 장비로 구분할 수 있다.

<의료 영상 장비>

|

분류 |

원리 |

주요 응용 범위 |

장점 |

단점 |

안전성 |

|

컴퓨터 단층촬영 (CT) |

인체의 X선 흡수 정도에 차이가 있음 |

정형외과, 조기 뇌출혈, 석회화성 병변, 폐, 간 등의 진단이 MRI 보다 우수 |

빠른 영상 속도, 응급 검사에 적합, 선명한 이미지, X선 검사 대비 고밀도 해상도 |

해상도가 낮아 이미지 품질에 영향을 미치는 부분용적 효과 존재 |

방사선 영향 있음 |

|

자기공명영상(MRI) |

정적 자기장과 무선 주파수 자기장을 사용하여 인체 조직 영상 |

검사 부위가 깊고 전신 여러 부위, 대뇌와 척추 등 검측 시 광범위한 임상 응용 가능 |

높은 연조직 분별력, 대비제 없이 혈관 구조 표시 |

스캔 시간이 길면 환자가 불편함을 느끼기 쉬움. 잡음(Artifacts, 伪影)이 있음. 공간 해상도가 CT보다 낮고, 가격이 높음 |

방사선 없음 |

|

X선 영상 장비(XR) |

인체의 조직별 X선 흡수 정도의 차이를 바탕으로 영상 |

정형외과/ 호흡기 계통/흉부/위장관 등 전신 각 부위 검사 |

빠른 영상 속도, 높은 공간 해상도, 적당한 진단 가격 |

영상이 서로 중첩되고 숨겨지기 쉬우며 밀도 해상도가 낮아 진단 누락 가능성 높음 |

소량 방사선 |

|

핵 의료 영상 장비 (NMI) |

방사성 동위원소를 주사하고 방출하는 광자 신호를 이용하여 영상, 또는 기존의 의료 영상 기술과 결합하여 영상 |

종양 및 기타 질병 진단 시 사용 |

임상 진단 정확성 제고, 정확한 위치 확인 |

이미지 선명도가 낮고, 진단 가격이 높음 |

대량 방사선 |

|

초음파 영상 장비 (USG) |

초음파 빔을 이용하여 인체를 스캔하고, 반사 신호의 수신·처리를 통해 체내 기관의 이미지 획득 |

안과, 산부인과 및 심혈관 계통, 소화 계통, 비뇨기 계통에서 광범위하게 응용 |

영상 속도가 비교적 빠름, 운동 장기를 적시에 관찰할 수 있으며, 진단 가격이 비싸지 않음 |

초음파 진단의 정확성은 조작자의 경험, 검사 기교와 진지함의 영향을 받는다 |

방사선 없음 |

[자료:보화유책(普华有策), Wind ]

시장 동향

의료영상장비는 글로벌 의료장비 시장의 가장 큰 시장이다. 글로벌 의료영상장비 시장은 연간 복합성장률 4.9%로 성장하며 2017년 580억 달러에서 2021년 704억 달러로 확대되었으며, 2022년에는 721억 달러에 달할 것으로 예상된다. 앞으로도 인구 고령화, 기술 발전, 의료비용 지출 증가 등 추세가 의료영상장비 수요를 촉진하고 시장 성장을 가속할 것이다.

<2017~2022e 글로벌 의료영상장비 시장규모>

(단위: 억 달러, %)

의료 진단 분야에서 중요한 역할을 하는 의료영상장비 분야는 중국이 발전이 늦었지만, 성장 속도는 빠른 편이다. 중국 의료영상장비 시장의 성장 속도는 글로벌의 2배 수준으로 중국 의료영상장비 시장은 2016~2021년 동안 연복합 평균성장률 8.9%를 기록하며 342억 위안에서 524억 위안으로 성장했으며, 2022년은 578억 위안으로 확대될 것으로 예상된다.

<2017~2022e 중국 의료영상장비 시장 규모>

(단위: 억 위안, % )

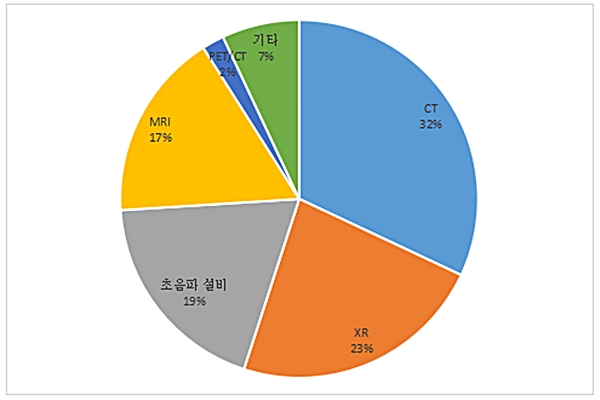

2020년 중국 의료영상장비 시장에서 CT가 32%로 가장 큰 점유율을 차지했으며, 이어 XR, 초음파 장비, MRI, PET/CT가 각각 23%, 19%, 17%, 2% 순이다.

<중국 의료영상장비 시장 점유율>

(단위: % )

수출입 동향

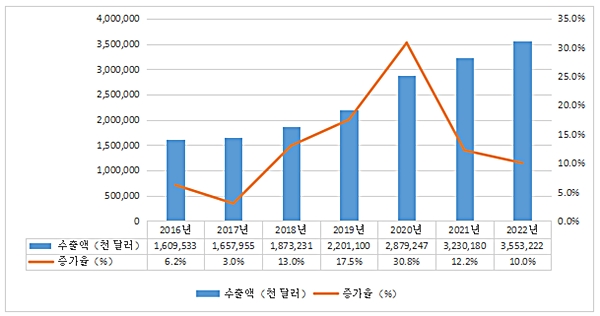

중국의 <HS CODE: 9018.90> 수출이 2016~2019년 동안 완만하게 증가했으며 2020년 코로나19로 인해 수요가 확대되면서 큰 폭으로 상승했다.

<2016~2022년 중국 HS CODE 9018.90 수출액>

(단위: US$ 천, %)

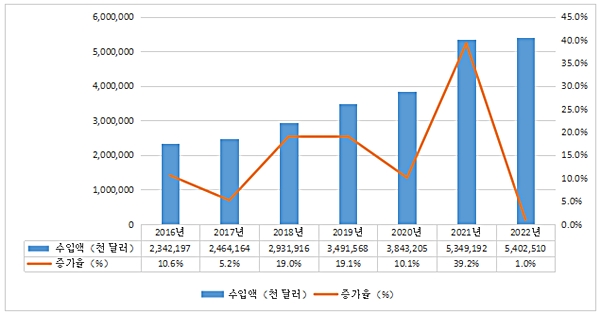

중국의 <HS CODE: 9018.90> 수입은 2016~2022년 동안 꾸준히 증가했다. 2019년까지 완만하게 상승했으나 2021년에 수입이 약 40% 증가했으며, 2020년에는 1%로 소폭 증가에 그쳤다.

<2016~2022년 중국 HS CODE 9018.90 수입액>

(단위: US$ 천, %)

2022년 중국 <HS CODE: 9018.90>의 주요 수입국은 미국, 멕시코, 일본 등이며 대한 수입액은 2,877만 2,000달러로 14위를 차지했다.

<최근 3년간 중국 HS Code 9018.90의 국가별 수입액>

(단위: US$ 천, %)

|

순위 |

국가 |

수입금액 |

증감률(%) 22/21 |

||

|

|

|

2020년

|

2021년 |

2022년 |

|

|

1 |

미국

|

969,173 |

1,254,311 |

1,343,532 |

7.1▲ |

|

2 |

멕시코

|

563,618 |

1,064,462 |

1,268,651 |

19.2▲ |

|

3 |

일본

|

747,103 |

835,150 |

764,138 |

-8.5▼ |

|

4 |

독일

|

579,734 |

692,045 |

546,628 |

-21▼ |

|

5 |

아일랜드

|

167,787 |

256,780 |

305,664 |

19▲ |

|

6 |

코스타리카

|

126,335 |

205,884 |

222,322 |

8▲ |

|

7 |

베트남

|

126,800 |

192,740 |

206,665 |

7.2▲ |

|

8 |

이스라엘

|

97,320 |

163,458 |

155,702 |

-4.7▼ |

|

9 |

푸에르토리코

|

95,684 |

154,234 |

101,308 |

-34.3▼ |

|

10 |

프랑스

|

38,102 |

69,062 |

75,794 |

9.7▲ |

[자료: 한국무역협회]

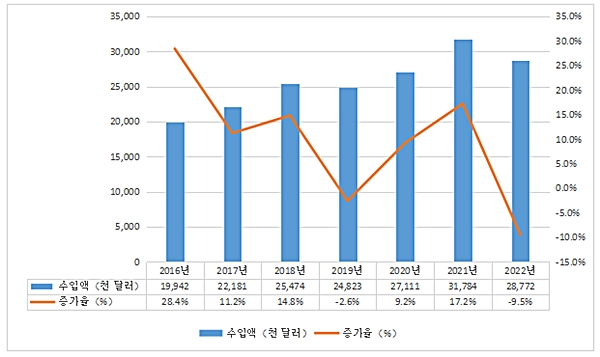

중국에 대한 수입액은 안정적으로 성장했으나 2021년 17.2% 증가 후 2022년 9.5% 감소하며 역성장했다.

<2016~2022년 중국 HS CODE 9018.90의 대한국 수입액>

(단위: US$ 천, %)

경쟁 동향

중국 의료영상장비 시장은 글로벌 브랜드와 중국 브랜드로 양분되어 있다. 글로벌 브랜드 기업은 GE 의료, 필립스 의료, 지멘스 의료 등 다국적 의료기기의 점유율이 가장 큰데, 이들 기업은 기술력과 브랜드 인지도로 장기간 중국 중·고가 시장, 대중형 종합병원 등에서 주도적 또는 독점적인 위치를 차지하고 있다. 또한 최근 몇 년 동안 국가 수입 대체 정책 및 지원, 의료 시스템 개혁개방 수요 및 제조 역량 제고 등 변화를 거치며 중국 의료영상장비 기업이 큰 폭으로 증가했다. 그러나 대부분의 현지기업은 발전 초기 단계로 자체 연구개발이 부족하고 전반적인 경쟁력은 낮은 수준이다. 최근 렌잉 의료(联影医疗), 둥루완 의료(东软医疗), 완둥 의료(万东医疗), 마이루이 의료(迈瑞医疗), 샹셩 의료(祥生医疗), 카이리 의료(开立医疗), 칸타이 의학(康泰医学) 등 현지 대표기업들이 제품성능 최적화, 마케팅 강화, 애프터서비스 체계 구축 등을 통해 가성비가 높고 조작 시스템이 간단하며, 적시 공급 가능한 제품을 위주로 각 분야에서 시장 점유율을 확대 중이다. 이들 기업의 주요 타깃도 초급 병원, 2급 병원 위주에서 3급 병원으로 점차 확대되고 있다.

<중국 의료 영상 장비 중점 기업>

|

기업명 |

설립 연도 |

영업수익 (2022년 상반기/억 위안) |

주요 제품 분야 |

|

마이루이 의료 (Mindray Bio-Medical, 迈瑞医疗) |

1999년 |

153.5 |

생명 정보 및 지원, 체외진단 및 의료영상 |

|

롄잉 의료 (United Imaging, 联影医疗) |

2011년 |

41.7 |

고성능 의료영상장비, 방사선 치료 제품, 생명과학 기기 |

|

둥옌 의료 (Neusoft MEDICAL, 东软医疗) |

1998년 |

33.8 |

중국 의료영상 분야 제품군이 완비된 소수 기업 중 하나로, CT, MR, DSA, XR, PET/CT, RT, US, IVD, 영상 클라우드(Video Cloud, 影像云) 등 |

|

카이리 의료 (Sonoscape MEDICAL, 开立医疗) |

2002년 |

8.3 |

의료용 초음파 진단 장비, 의료용 전자 내시경 장비 및 소모품, 혈액 분석기 등 |

|

완둥 의료 (Wandong Medical, 万东医疗) |

1997년 |

4.5 |

의료용 X선 진단 장비, 자기공명영상장비, 치과 진단 및 치료 장비 |

|

칸타이 의학 (Contec MEDICAL, 康泰医学) |

1996년 |

3.3 |

혈액 산소류·심전류·초음파류·감호류·혈압류 등 |

|

샹셩 의료 (Chison MEDICAL, 祥生医疗) |

1996년 |

2.2 |

휴대용 컬러 초음파, 흑백 초음파 등, 상생 의료 제품 이미 30% 이상 3급 병원 망라 |

[자료: 중상산업연구원(中商产业研究院), Wind]

유통구조 및 관세율

(유통) 현지 의료영상장비 제조기업은 대부분 '대리 판매 + 직접 판매'를 동시에 하는 판매 모델을 채택한다. 대리상은 지역별 채널을 보유하여 대리 판매를 통해 장비 제조기업이 자금 회전 효율을 높일 수 있다.

(관세율) 한중 FTA, RCEP는 영세율을 적용하며, MFN 및 일반 세율은 각각 4%, 17%이다.

(인증) 의료영상장비의 대중 수출에 대한 인증 요구는 아래와 같다.

- 수입 상품 검사: 검사검역 기관이 수입제품의 품질, 규격, 수량, 중량, 포장 등에 대한 법적 검사 실시

- 세관 감독관리 조건에 따라 구형 전기기기의 수입을 금지하고, 수입 시에는 화물 통관 명세서 필요

- 수입 의료기기 등록증 : 국가식품약품감독관리국이 수입 의료기기의 안전성과 유효성에 대해 체계적 평가 및 중국내 판매와 사용을 허가한 문서

- 구형 전기기기 수입 특별성명(1) 수입품: '수입 전기기기 검사 감독관리 조치표' 1의 제1항, 제2항에 포함되며, 국가특별허가를 받은 전기기기 수입 시 수납 단위가 검사 항구의 검사검역 기관에 발급한 화물 사용 과정 중의 품질안전 문제에 대한 책임을 지는 성명 제출

< 의료 영상 장비 관세율 >

|

HS 코드 |

한중 FTA |

RCEP |

MFN |

일반 세율 |

|

9018.90 |

0% |

0% |

4% |

17% |

[자료: 세관총서 (中国海关总署)]

정책

<중국 의료영상장비 산업 관련 정책>

|

시기 |

정책 |

부처 |

주요 내용 |

|

2019년 6월 |

사회자본이 출자 설립한 의료기관의 지속적이고 건전한 규범적 발전 촉진에 관한 의견 |

국가 위생 건강위 등 10개 부처 |

3급 공립병원과 사회 자본이 출자하여 설립한 의료기관이 의료영상, 의학검사, 병리진단 등의 서비스를 공유할 수 있도록 지지 |

|

2019년 7월 |

딥러닝 보조 의사결정 의료기기 소프트웨어 심사 요점 |

국가 약품 감독관리국 |

딥러닝 보조 결정 의료기기 소프트웨어 등록 심사 승인의 요점을 명확히 하고, 즉 데이터 품질 제어, 알고리즘 예측 능력 및 임상 사용 위험이다. |

|

2020년 9월 |

베이징, 호남, 안후이 자유무역시험구의 방안 및 절강 자유무역시험구 지역 확장방안 인쇄 발부에 관한 통지 |

국무원 |

첨단 의료 영상 장비, 초전도 양성자 방사선 치료 장비, 이식 개입 제품, 체외 진단 등 핵심 범용기술의 연구개발을 지지 |

|

2021년 2월 |

의료 장비 산업 발전 계획(2021~2025년) (의견 청취 초안) |

공업정보화부 |

진단 검사 장비를 중점적으로 발전시키고 첨단 영상 진단 장비의 개발을 격려 |

|

2021년 3월 |

의료기기 감독관리 조례(2021 개정) |

국무원 |

의료기기의 혁신을 중점적으로 발전시키고 심사 승인 및 등록 절차를 최적화하며 생산 경영허가증의 심사승인 시간 단축 등 |

|

2021년 10월 |

14.5의 국가 임상 전문 분야 역량 구축 계획 |

위생건강위 |

각 성의 목적성 강화 검사과, 의료영상과 등 플랫폼 전문 분야 구축을 중점적으로 지지 |

[자료: 중상산업연구원(中商产业研究院), Wind]

|

전망 및 시사점 중국의 경제생활 수준 제고, 고령화 추세, 코로나19로 인한 의료 및 건강 관리에 대한 인식이 높아짐에 따라 의료기기 진단 및 치료 서비스 수요와 지출이 지속해 증가하고 있으며, 이는 의료영상장비 산업이 장기적으로 발전하는 중요한 요소가 되었다. 의료영상은 첨단 의료기기 장비에 속하며 중국은 관련 산업의 발전이 늦어져 오랜 기간 글로벌 브랜드가 시장을 선점하고 있다. 이에 중국 정부에서는 의료영상장비 산업의 발전을 위해 관련 연구개발을 확대하고 국산화 제고를 위한 다양한 정책을 펼치고 있다. 또한 최근 AI, 클라우드 컴퓨팅 등 신기술의 발전으로 의료영상 산업은 새로운 발전기회를 맞이하고 있다. 중국 의료영상장비 시장은 글로벌 브랜드의 선점, 중국기업의 중저가 시장 진출 확대, 정책 지원 확대 등 진입장벽이 여전히 존재하지만, 건강관리 인식 및 의료비용 지출이 제고되고 있으며, 중고가 시장은 여전히 해외 제품을 선호한다. 무엇보다 중국 의학영상 분야, 특히 MRI, CT, PET-CT, DR은 한국, 미국, 일본 등 선진국에 비해 침투율 정도가 낮아 성장 잠재력이 크다. 우리기업들은 AI 등 신기술 응용을 꾸준히 모니터링 하며 한중 FTA, RCEP 등을 활용하여 대중 수출 원가를 낮추고 가격 경쟁력을 높이면서 글로벌 브랜드 진출이 많지 않은 중국 중고가 첨단 의료영상장비 분야의 틈새시장을 찾아야 한다. |

자료: HS 코드망(HS编码网), 중상산업연구원(中商产业研究院), 보화유책(普华有策), 한국무역협회, 세관총서(中国海关总署), wind, KOTRA 상하이무역관 자료 종합