국내 DTx, '진짜 DTx 기업'으로 살아남아 의료 세상을 혁신

2017년 페어 테라퓨틱스 (Pear Therapeutics)가 개발한 마약 중독 치료용 앱 reSET이 디지털 치료제 (Digital Therapeutics, DTx) 최초로 FDA 허가를 받으며 열린 디지털 치료제 산업은 2023년 벌써 6년째에 접어들고 있다.

웰트 이사⋅미국 지사장

글로벌디지털치료제협회 이사⋅아시아 의장

지난 몇 년 동안 디지털 치료제 시장은 무섭게 성장했다.

KPMG 2023년도 1월 리포트에 따르면, 글로벌 디지털 치료제 시장은 연평균 20.5% 성장률로 성장해 2025년 89억 달러의 규모를 이룰 것으로 전망된다.

국내 디지털 치료제 시장 또한 연평균 27.2% 성장하여 2025년 5,288억 원 규모를 보일 것으로 예측되고 있다.

국가, 지역마다 그 성장 속도는 다르지만 DTx 산업은 가트너 하이프 사이클(Gartner Hype Cycle)을 따라가고 있다(그림 1 참조).

가트너 하이프 사이클은 '기술 촉발 (Technology Trigger)', '부풀려진 기대의 정점 (Peak of Expectations)', '환멸 단계 (Trough of Disillusionment, 필자 이 단계를 ‘진실의 단계’라고 부른다)', '계몽 단계 (Slope of Enlightenment)', 그리고 '생산성 안정 단계 (Plateau of Productivity)'까지 총 5단계로 미래 핵심 기술의 성숙도를 예측하고 도식화한 것이다.

미국, 독일 시장은 산업이 2~3년 더 일찍 시작한 만큼 '진실의 단계'를 지나 '계몽 단계'에 접어들고 있고. 한국은 '기술 촉발'단계를 지나 '부풀려진 기대의 정점'을 지나고 있다.

한국 – 2023년, 아이디어가 실체화 되는 해

2022년 12월 기준으로 국내에는 9개 기업, 품목으로는 11건의 제품이 확증 임상시험 단계를 밟고 있으며 식약처의 승인을 대기 중이다.

약 1년 전인 2021년 9월을 기준으로 3건의 제품이 확증 임상시험 승인을 받은 걸 고려하면 3배 이상 증가한 셈이다. 이 배경에는 개발사의 노력, 정부의 지원 정책, 그리고 제약사/투자자들의 관심이 있다.

한국 정부의 디지털 치료제 사랑은 각별하다.

R&D 지원 사업은 물론, 규제 그리고 수가 정책을 적극 지원하려 노력하고 있다. 식약처는 2020년 8월 세계 최초로 '디지털 치료 기기 허가, 심사 가이드라인'을 공개했다.

또한, 심평원은 2022년 12월 디지털 치료제 보험급여 등재 방안을 발표했다. 물론, 발표된 보험 수가체계의 실효성에 대해 산업은 아쉬움이 있다.

디지털 치료제의 개발 가치를 어떻게 평가하고 값을 매길지에 대한 정부와의 이견 때문이다. 하지만, 정부가 적극적으로 산업의 경쟁력 강화에 관심을 기울이고, 지원한다는 건 매우 기쁜 일이다.

다시, 앞서 소개한 가트너 하이프 사이클로 돌아가 보자. 국내 디지털 치료제 시장은 지금 '부풀려진 기대의 정점'에 있다 R&D가 활발하게 이루어지고 있고, 스타트업들은 첫 투자 유치에 성공했고, 미디어들은 앞다투어 디지털 치료제 관련 소식들을 전하고 있다. 이 말은 곧 '부정적인 뉴스 (negative press)'가 나올 단계라는 것이다.

2023년은 아이디어가 실체화되는 해이다. 단순히 개념으로만 접한 디지털 치료제는 곧 식약처 승인을 받고 시장에 나올 것이고 기대가 큰 만큼, 실망도 클 것이다.

이와 동시에 투자자들은 더 깐깐하게 디지털 치료제의 실체를 평가할 것이며, 더 이상 혁신적인 '아이디어'만으로 기업들은 약세 시장(bear market)에서, 그리고 '진실의 단계'에서, 살아남을 수 없을 것이다.

하지만 이를 견뎌내고 살아남는 기업들은 과학적 근거와 신념으로 더 단단해진 '진짜' DTx 기업으로 성장하리라 기대된다.

미국/독일 – 2023년, 수가 체계 확립 그리고 편의성 개선

국내보다 앞서 있는 미국과 독일의 상황은 어떨까?

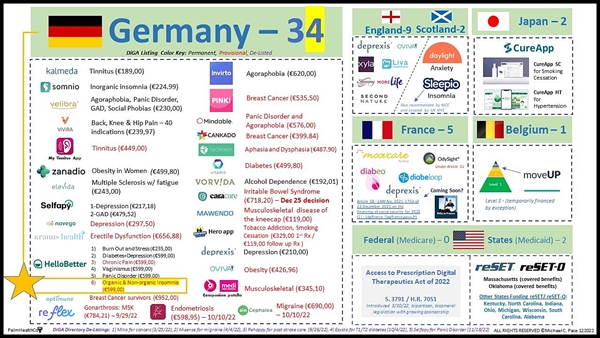

미국 같은 경우 디지털 치료제 특화 규제 정책은 미비하지만 이미 규제 승인을 받은 제품이 여럿 있고, 독일은 2019년 디지털 헬스케어법 (DVG)제정 이후 디지털 치료제 수가 체계 (DiGA)를 신설해 2022년 말 기준 총 34개의 제품이 상용화되고 있다(그림 2 참조).

하지만 이 시장들도 어려움이 있다.

미국의 경우 허가된 제품들은 많으나 수가 정책 수립의 난관에 봉착했다.

사보험의 영향력이 큰 미국이라 해도 공보험(Centers for Medicare & Medicaid Services, CMS)이 움직일 때까지 사보험들은 움직이기를 꺼려 하니, 산업의 기대와 달리 아직까지 현장에서 유의미한 매출을 내고 있는 회사가 없다.

독일의 경우, 확실한 수가 채널은 있으나 의료 현장에서 초기 약 4%의 의사 이용률 (physician uptake)를 기록했다. 성적이 부진한 데에는 여러 이유가 있겠지만, 실제 DiGA에 6개 제품을 등재한 회사 친구의 얘기를 들어보니 현실적인 이유가 컸다.

EMR 업체들도 디지털 치료제 integration이 처음, 의사들도 처방이 처음이다 보니 아쉬운 실수들이 많았다.

예를 들어, HelloBetter의 A 제품이 글자 수를 줄인 'HA'로만 검색할 수 있게 되어—EMR에 글자 수 제한이 있어 EMR 회사가 임의로 이름을 변경했다—의사들이 처방할 때 해당 제품을 못 찾는다는 에러 사항이 너무 현실적이어서 슬펐다.

하지만, 정식 수가 신설 이전 조기 상용화 지원 정책 그리고 실효성 있는 보험 수가체계를 가지고 있는 독일은 앞으로의 행보가 기대된다.

2022년 프랑스와 벨기에는 독일 DiGA 정책을 수입해 각 국가의 현실을 반영한 디지털 헬스케어 수가 적용 방안을 도입할 것이라 발표했고, 다른 유럽 국가들도 빠르게 같은 준비 과정을 밟고 있다.

미래, 의료의 디지털화 (digitizaton)에서 디지털 전환 (digital transformation)으로

미래, 의료의 디지털화 (digitizaton)에서 디지털 전환 (digital transformation)으로 국가마다 속도는 다르지만, 디지털 치료제 산업은 이제 '진실의 단계'를 지나 '계몽 단계'로 접어들고 있다.

두 단계 사이에 나오는 이벤트가 있다. 바로 '2세대 제품의 등장'이다.

1세대의 디지털 치료제는 기존 의료의 존재하던 치료법을 디지털화(digitization) 했다. 책을 전자책으로 바꾼 것이다. 물론, 책이 전자책이 되면서 접근성이 더 용이해졌다. 더 많은 사람들이 양질의 콘텐츠를 접할 수 있게 되었다.

하지만, 이는 진정한 의료의 디지털 전환이 아니다.

진정한 디지털 전환은 기존 의료에서 할 수 없는걸 구현하고, 단순 제품/서비스의 디지털화가 아닌 경험의 근본적인 변화가 있을 때 쓸 수 있는 표현이다.

마치 자동차 산업에서 테슬라가 단순히 전기차를 만든데 그치지 않고 새로운 고객의 경험 (로보 택시, 보험, 오토파일럿 등)을 만들었을 때 그랬던 것처럼 말이다.

차세대 디지털 치료제가 의료의 디지털 전환을 불러일으킬 수 있다면 그것은 치료가 아니라 ‘예측 (prediction)’ 때문일 것이다.

현재의 의료 체계에서는 향후 몇 십 년간의 질병의 발병 확률을 예측하지만, 디지털은 데이터의 양과 질을 통해 개개인에 맞춰 가까운 미래에 발생할 증상 그리고 질병을 예측하게 해줄 것이다.

웰트가 나아가는 방향도 여기에 있다.

처음 디지털 치료제가 소개됐을 때처럼 세상을 떠들썩하게 하지는 않을 거라 생각한다.

하지만 앞으로의 디지털 치료제는 조용히, 또 묵묵히 의료를 그리고 세상을 바꿀 것이다. 모든 혁신이 그래왔듯.